Thu nhập 20 triệu/tháng lên đời ôtô: Đời khốn đốn vì 1 lần liều

10:06 | 25/05/2019

Với thu nhập 20 triệu đồng/tháng, tiết kiệm được khoản tiền, không ít người cố vay ngân hàng thêm vài trăm triệu để thỏa “giấc mơ lên đời xế hộp”. Kết cục, cả nhà phải bóp mồm bóp miệng, hàng tháng dè xẻn cân nhắc tiêu từng đồng.

Với thu nhập 20 triệu đồng/tháng, tiết kiệm được khoản tiền, không ít người cố vay ngân hàng thêm vài trăm triệu để thỏa “giấc mơ lên đời xế hộp”. Kết cục, cả nhà phải bóp mồm bóp miệng, hàng tháng dè xẻn cân nhắc tiêu từng đồng.

Anh Nguyễn Tuấn Anh (quê Thanh Hóa) đang làm việc tại Hà Nội, có vợ và 1 con nhỏ. Anh tâm sự, vợ chồng anh đã có căn nhà nhỏ để sinh sống, công việc cũng khá ổn định với thu nhập hai vợ chồng ở mức 20 triệu mỗi tháng. Số tiền này đủ đảm bảo cuộc sống cho cả nhà và còn tích cóp được một chút. Anh chị cũng tiết kiệm được khoản tiền 200 triệu đồng.

Vấn đề là anh rất muốn có một chiếc ôtô để phục vụ nhu cầu đi lại của gia đình, hàng ngày đưa đón con đi học, đi làm và về quê. Hiện mỗi khi về quê, cả nhà vẫn phải đi xe khách khá bất tiện, nhất là với trẻ nhỏ.

Với 200 triệu, anh Tuấn Anh muốn mua một chiếc xe mới cỡ nhỏ, giá từ 350-400 triệu đồng. Tuy nhiên, anh vẫn lăn tăn bởi chắc chắn sẽ phải vay tiền ngân hàng, phải trả nợ hàng tháng và cõng thêm cả chi phí nuôi xe nữa. Liệu cuộc sống hàng ngày của 3 thành viên trong gia đình có bị ảnh hưởng?

“Tôi có nên mua một chiếc ôtô vào lúc này? Nếu mua thì nên chọn xe gì, tầm giá bao nhiêu tiền” là băn khoăn của anh Tuấn Anh (ảnh minh họa).

Sau khi tính toán, nhân viên chuyên tư vấn cho vay mua ôtô của một ngân hàng TMCP cho biết để mua một chiếc xe ôtô cỡ nhỏ như Kia Morning, Hyundai i10 hay Toyota Wigo mới có giá từ 350-400 triệu đồng, anh Tuấn Anh sẽ phải vay thêm khoảng 200 triệu nữa, kể cả tiền để nộp lệ phí trước bạ, phí cấp biển số, mua bảo hiểm...

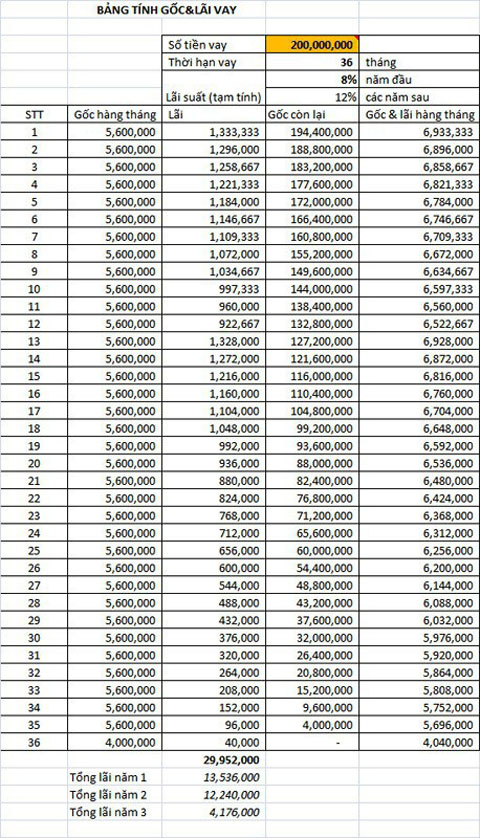

Với cho vay mua ôtô hiện nay, lãi suất phổ biến của các ngân hàng 12 tháng đầu cố định 8%/năm, sau đó là thả nổi khoảng 12%/năm. Nếu vay trong vòng 3 năm, thì 35 tháng đầu, mỗi tháng anh sẽ phải trả nợ gốc 5,6 triệu đồng, riêng tháng thứ 36 chỉ trả 4 triệu đồng. Số tiền lãi tháng đầu tiên phải trả 1,33 triệu đồng và giảm dần cho tới tháng 12 còn 922,6 nghìn đồng.

Như vậy, trong năm đầu, mỗi tháng anh sẽ phải trả cả gốc lẫn lãi từ 6,9 triệu, sau đó giảm dần xuống còn 6,5 triệu đồng.

Sang năm thứ hai, do lãi suất tăng lên 12% nên tháng đầu anh sẽ phải trả lãi 1,32 triệu đồng, tính cả gốc lẫn lãi vẫn là 6,9 triệu đồng. Số tiền lãi sẽ giảm dần cho đến tháng 12 còn 712 nghìn đồng. Tính cả năm thứ hai anh sẽ phải trả cả gốc lẫn lãi từ mức 6,9 triệu đồng, giảm dần còn 6,3 triệu đồng khi hết năm.

Đến năm thứ 3 thì nhẹ nhàng hơn, tháng đầu anh trả cả gốc lẫn lãi 6,25 triệu đồng và tháng cuối cùng trả 4,04 triệu đồng. Tuy nhiên, tính bình quân mỗi tháng anh phải trả cả gốc và lãi vay cho ngân hàng hơn 6 triệu đồng trong vòng 3 năm.

Chi tiết khoản vay ngân hàng 200 triệu, phần lãi và gốc anh Tuấn Anh phải trả hàng tháng trong vòng 3 năm

Ngoài ra, khi sở hữu một chiếc xe hơi cũng đồng nghĩa với việc anh sẽ phải đóng các khoản chi phí kèm theo như: phí đường bộ, phí bảo hiểm, phí đăng kiểm. Cùng với đó là tiền xăng xe, tiền gửi xe, phí cầu phà, qua trạm BOT,...

Với chiếc xe nhỏ, động cơ 1.0L nếu đi làm hàng ngày và cuối tuần về quê, với giá xăng hiện nay, mỗi tháng vợ chồng anh cũng tốn khoảng 2 triệu đồng, tiền gửi xe tại nơi ở khoảng 1 triệu đồng, tiền gửi xe nơi làm việc cũng khoảng đó. Chưa kể, anh phải trả các khoản chi phí khác như thay dầu, bảo dưỡng định kỳ,... bình quân cũng vào khoảng 4,5 triệu đồng/tháng.

Như vậy, mỗi tháng chiếc xe đã ngốn hết của gia đình anh khoảng 11 triệu đồng, chiếm hơn một nửa thu nhập. Với số tiền hơn 9 triệu đồng còn lại, anh chị sẽ phải lo chi tiêu cho 3 người sống tại Hà Nội, liệu có đủ?

Anh Tuấn Anh cho hay, khi chưa có ô tô, tổng chi tiêu hàng tháng cả gia đình hết khoảng 15 triệu đồng. Như vậy, chắc chắn cuộc sổng sẽ bị ảnh hưởng. Đó là chưa kể những rủi ro khác như ốm đau, hay việc làm mất ổn định, lãi suất tăng,... sẽ ảnh hưởng đến thu nhập và khả năng trả nợ.

Theo một số khách hàng đã từng vay tiền mua ôtô, với gia đình 3 người như anh Tuấn Anh, phải có thu nhập tối thiểu từ 25 triệu đồng/tháng trở lên thì việc vay tiền ngân hàng mua xe sẽ ít rủi ro hơn.

Tuy nhiên, các DN kinh doanh ôtô lại cho rằng, với số tiền đó, anh Tuấn Anh vẫn có thể sở hữu một chiếc ôtô, với chi phí trả hàng tháng thấp hơn. Trước hết, anh không nên chọn mua xe mới, bởi phí đăng ký tại Hà Nội khá đắt đỏ. Chiếc xe mới giá 350 triệu đồng sẽ tốn 62 triệu đồng tiền lệ phí trước bạ và phí cấp biển số. Đấy còn chưa kể phí bảo hiểm, hay lắp thêm một số trang bị trên xe chưa có, để tiện nghi hơn.

Anh Tuấn Anh nên tìm mua một chiếc xe cỡ nhỏ loại cũ, có giá từ 250-300 triệu đồng. Hiện có nhiều xe cỡ nhỏ nằm trong mức giá này chất lượng vẫn khá tốt. Như vậy, khoản vay sẽ giảm khá nhiều và phí đổi biển số cũng chỉ khoảng 7 triệu đồng tất cả. Với số tiền vay từ 50-100 triệu đồng trong vòng 3 năm, thì số tiền trả cả gốc và lãi từ chỉ vào khoảng 1,7-3,3 triệu đồng/tháng. Như vậy, tổng chi phí cho chiếc xe dưới 8 triệu đồng, ít ảnh hưởng đến cuộc sống của gia đình anh hơn.

Theo Báo Người Lao Động (www.nld.com.vn).

CÁC TIN KHÁC

- Giá vàng tuần qua vẫn trầm lắng (27/05/2019)

- Người tiêu dùng không nên tẩy chay thịt lợn an toàn (27/05/2019)

- Điện máy Việt nỗ lực tìm chỗ đứng (27/05/2019)

- Xe du lịch không có rèm chống nắng, thùng đựng rác bị phạt 3-5 triệu đồng (27/05/2019)

- Đắk Lắk có 3 dự án khởi nghiệp lọt vào Vòng chung kết Shark Tank mùa thứ 3 năm 2019 (26/05/2019)

- Kinh doanh ví điện tử không dễ (25/05/2019)

- Thanh toán tiền mua điện mặt trời mái nhà cho 19 khách hàng (25/05/2019)

- Tây Nguyên cần có chính sách hỗ trợ việc triển khai các mô hình nông lâm kết hợp (25/05/2019)

- 79 tỷ đồng đầu tư Dự án cấp nước sạch xã Krông Na (huyện Buôn Đôn) (25/05/2019)

- Nông dân Hưng Bình phát triển hồ tiêu theo hướng bền vững (24/05/2019)

- Doanh nghiệp sản xuất cà phê trẻ gặt hái thành công nhờ hướng đi mới (24/05/2019)

- Người tiêu dùng không nên tẩy chay thịt lợn an toàn (27/05/2019)

Khẩn trương ban hành Đề án tổ chức Lễ hội Cà phê Buôn Ma Thuột lần thứ 9

Ngày 16/4, UBND tỉnh tổ chức cuộc họp nghe Sở Văn hóa, Thể thao và Du lịch báo cáo dự thảo Đề án Lễ hội Cà phê Buôn Ma Thuột lần thứ 9. Chủ tịch UBND tỉnh Phạm Ngọc Nghị chủ trì cuộc họp.

- Chia sẻ lợi ích nhiều nhất cho người trồng cà phê

- Dư vị... cà phê miễn phí

- "Cú hích" mạnh mẽ cho ngành hàng cà phê

- Lặng thầm góp sức giữ phố phường sạch đẹp mùa lễ hội

Ưu đãi tưng bừng - Mừng Đại lễ 30/04

Hòa chung trong không khí hân hoan của Ngày Đại Lễ thống nhất đất nước 30/04 và Quốc tế lao động 01/05, Hyundai ĐắkLắk trân trọng gửi tới Quý khách hàng chương trình ưu đãi đặc biệt, cụ thể

- Bùng nổ ưu đãi

- Mừng chi nhánh mới Buôn Ma Thuột: Khai trương giảm sốc- Chào hè cực bốc

- Trải nghiệm Hyundai, nhận ngay ưu đãi tại thị trấn Phước An

- Chương trình Mua Xe Tặng Vàng - Ngập Tràn Ưu Đãi

Sầu riêng và những bước đi trên con đường chính ngạch

Sầu riêng Việt Nam xuất sang Trung Quốc theo con đường chính ngạch là cơ hội lớn để ngành hàng này phát triển.

- Đắk Lắk: Lễ hội nâng tầm sầu riêng Krông Pắc

- Nhiều hoạt động sôi nổi tại Lễ hội Sầu riêng huyện Krông Pắc lần thứ nhất

- Sẽ biểu diễn bay khinh khí cầu tại Lễ hội Sầu riêng Krông Pắc lần thứ I năm 2022

- Huyện Krông Pắc: Ra mắt mô hình trồng dổi lấy hạt tại xã Ea Yiêng

- Công ty G20 Coffee G20 Việt Nam thông báo tuyển dụng

- Lịch tạm ngừng cung cấp điện trên địa bàn Tỉnh Đắk Lắk, trong thời gian từ ngày 06/05 đến ngày 12/05/2024

- Chồng đổ xăng đốt vợ đang mang thai 8 tháng

- CÔNG TY Ô TÔ FORD DAKLAK (DAKLAK FORD) thông báo tuyển dụng

- Ngày Chuyển đổi số tỉnh Đắk Lắk năm 2024: Phát triển kinh tế số với 4 trụ cột

- Hệ thống thủy lợi ở Bông Krang đầu tư hàng chục tỷ đồng bỏ hoang: Lỗi do khảo sát, thiết kế

- Vòng chung kết U23 châu Á 2024: Mơ về "Kỳ tích Thường Châu"

- Giá xăng dầu giảm trước kỳ nghỉ lễ 30-4, 1-5

- Phòng, chống khô hạn nhờ... cây rừng

- Đắk Lắk - mảnh đất níu chân nhà đầu tư

BÌNH LUẬN CỦA BẠN

CƠ QUAN CHỦ QUẢN: CÔNG TY TNHH TRUYỀN THÔNG ĐẮK LẮK 24H

Điện thoại: (0262)3.959.333 - 3.959.334 - 3.959.332 - Hotline: 0942.06.6000

BÌNH LUẬN